EL EQUIPO DE DYASE ABOGADOS LES DESEA UN FELIZ Y PRÓSPERO AÑO 2025 PLAGADO DE ÉXITOS Y PARABIENES

¡¡ FELIZ AÑO NUEVO !!

EL EQUIPO DE DYASE ABOGADOS LES DESEA UN FELIZ Y PRÓSPERO AÑO 2025 PLAGADO DE ÉXITOS Y PARABIENES

¡¡ FELIZ AÑO NUEVO !!

EL EQUIPO DE DYASE ABOGADOS LES DESEA UNAS FELICES NAVIDADES EN COMPAÑÍA DE SUS SERES QUERIDOS Y EN MEMORIA DE AQUELLOS QUE YA NO PUEDEN ESTAR CON NOSOTROS

¡¡ FELIZ NAVIDAD !!

Estamos de estreno en DYASE.COM, nuestra presencia en internet se ha actualizado, ofreciendo nuevas funcionalidades y una imagen renovada

OPCION DE HACER EL PAGO DE SERVICIOS MEDIANTE BONOS COMPRADOS DESDE LA PAGINA WEB

Ahora, nuestros clientes podrán abonar el importe de los honorarios profesionales de DYASE mediando la adquisición de BONOS desde nuestra página web, facilitándose con ello una forma ágil y versátil, similar a una tienda online.

LANZAMIENTO DE LOS NUEVOS SERVICIOS CORRESPONDIENTES AL SECTOR INMOBILIARIO

VENDEMOS O ALQUILAMOS SU INMUEBLE

Seguimos creciendo, y ahora dentro del abanico de servicios que ofrecemos queda integrada la gestión de compraventa y alquiler de inmuebles.

Acceda a nuestro folleto de lanzamiento pulsando sobre las imágenes:

También se exponen las principales fechas:

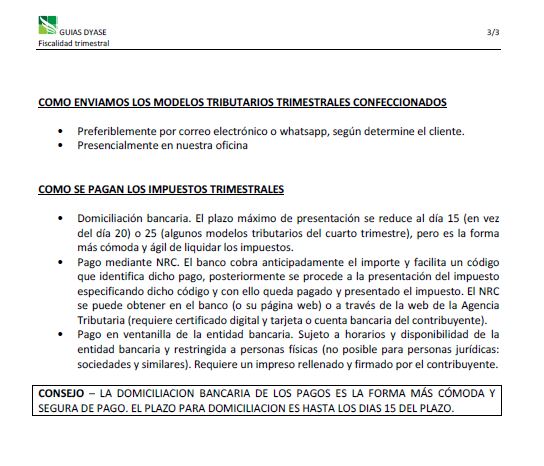

A PARTIR DEL PRÓXIMO 01/01/2025 SE INICIARÁ EL PLAZO PARA LA CONFECCIÓN Y PRESENTACIÓN DE LOS IMPUESTOS TRIMESTRALES CORRESPONDIENTES AL TRIMESTRE FISCAL INDICADO.

YA PUEDEN COMENZAR A ENVIARNOS LA DOCUMENTACIÓN QUE TENGAN A SU DISPOSICIÓN PARA LA CONFECCIÓN DE LOS MODELOS TRIBUTARIOS CORRESPONDIENTES.

HEMOS PREPARADO UNA GUIA PRÁCTICA PARA LA CONFECCIÓN DE LOS IMPUESTOS TRIMESTRALES A LA QUE PUEDE ACCEDER PULSANDO SOBRE EL ENLACE O DESDE LA ZONA DE DESCARGAS DE LA PÁGINA DE CONTACTO DE NUESTRA WEB, TAMBIÉN LA ADJUNTAMOS AQUÍ EN FORMATO GRÁFICO.

GUIA PRACTICA DE IMPUESTOS TRIMESTRALES

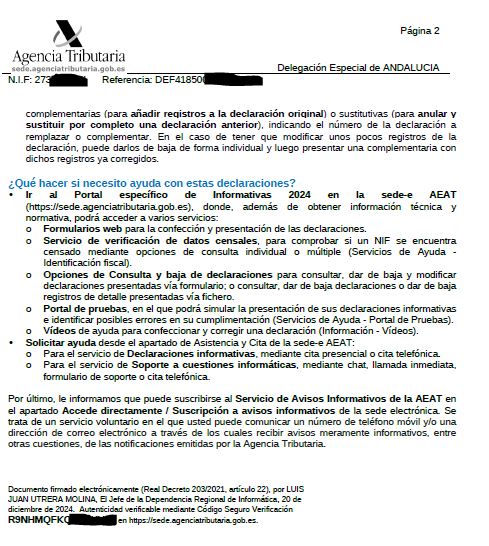

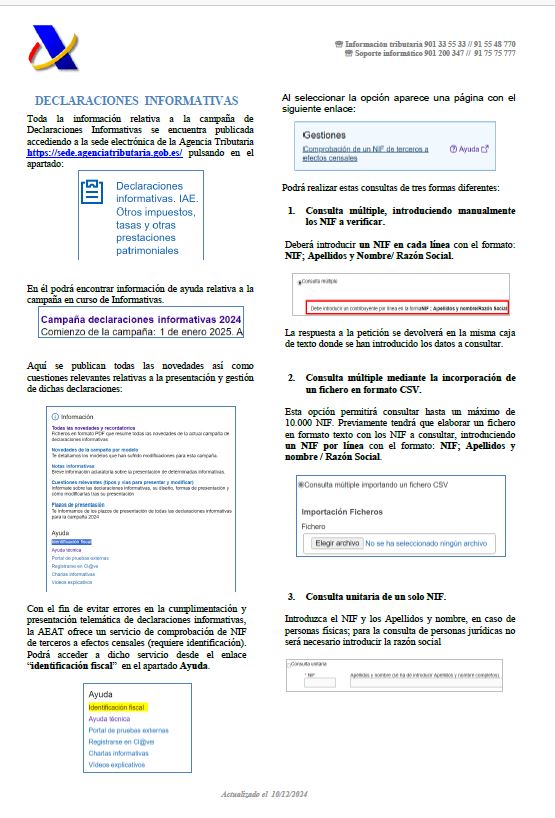

La Agencia Tributaria va a remitir a los contribuyentes censados como empresa una comunicación correspondiente a la campaña de declaraciones informativas del ejercicio 2024.

Esta comunicación (NO NOTIFICACIÓN) no requiere ninguna actuación específica por parte de los receptores de la misma, siendo únicamente una campaña informativa sobre las obligaciones fiscales específicas correspondientes al cuarto trimestre del ejercicio.

Como corresponde, DYASE procederá a la presentación de los citados modelos tributarios informativos respecto de sus clientes, no requiriendo más que la actuación normal correspondiente a este período de presentación de impuestos.

Esta es la comunicación enviada por la Agencia Tributaria:

Equipo DYASE

Es muy importante rellenar este modelo 145 con datos reales y correctos. Un error puede llevar a discrepancias con la Agencia Tributaria y puede acarrear posibles sanciones si el porcentaje aplicado es inferior al que corresponde. Si esta menor retención tiene su origen en datos falsos o erróneos de la declaración modelo 145 la responsabilidad será del trabajador y no de la empresa.

Se puede descargar el modelo 145 pulsando aquí:

Enlace directo al modelo 145:

https://www.dropbox.com/scl/fi/8c18zzuke5musio6j2l0m/mod145_es_es.pdf?rlkey=m4mfvjxetvzvnu3ejm9ud3dtw&st=rwq3lxmj&dl=0

También puede acceder al modelo 145 a través de la zona de "descargas" de la sección "contacto"

¿ Existe alguna limitación a la decoración navideña...?

Cada vez vemos más ventanas y balcones decorados con iluminación o adornos navideños: tiras de luces led, guirnaldas, Papá Noel o Reyes magos colgantes, carteles festivos luminosos… -

Si bien a priori estos elementos puramente decorativos no acostumbran a afectar a la seguridad en el inmueble, lo cierto es que existen algunos límites y regulaciones a tener en cuenta al decorar los balcones de las viviendas ubicadas en edificios colectivos. Vamos a analizar qué dice la Ley de Propiedad Horizontal (LPH) sobre los adornos en balcones y si es necesario solicitar el consenso de la junta de propietarios para poder colocarlos.

Al colocar la decoración navideña (o de cualquier otra índole), se debe respetar lo estipulado en la Ley de Propiedad Horizontal, en las ordenanzas municipales de la localidad en la que se ubique la vivienda y, además, los adornos iluminados deben cumplir con la normativa europea de seguridad eléctrica.

Ley de Propiedad Horizontal (LPH)

El artículo 7.2 de la Ley de Propiedad Horizontal (LPH), «al propietario y al ocupante del piso o local no les está permitido desarrollar en él o en el resto del inmueble actividades prohibidas en los estatutos, que resulten dañosas para la finca o que contravengan las disposiciones generales sobre actividades molestas, insalubres, nocivas, peligrosas o ilícitas».

El balcón, aunque sea un elemento privativo, se encuentra en la fachada del edificio, por lo que los elementos que se coloquen no deben suponer un riesgo para los peatones, para la seguridad del inmueble o generar molestias a los vecinos. Por ejemplo, si las luces son demasiado brillantes y hay una iluminación excesiva o las decoraciones tienen sonidos muy ruidosos y molestos, los vecinos podrían quejarse.

En ese caso, el presidente de la comunidad podría «requerir a quien realice las actividades prohibidas por este apartado la inmediata cesación de las mismas». Por lo tanto, antes de decorar el balcón con ciertos adornos que podrían considerarse molestos, se debería revisar qué dicen los estatutos de la comunidad para comprobar si existen limitaciones y evitar situaciones incómodas.

Ordenanzas Municipales

Por otro lado, además de cumplir con las reglas internas de las comunidad de vecinos o la LPH, muchas ciudades de España también cuentan con normas sobre el aspecto exterior de las fachadas. Si bien es cierto que las ordenanzas municipales no suelen mencionar explícitamente qué decoraciones navideñas están prohibidas, sí pueden establecer normas sobre la decoración de balcones y terrazas que sobresalen peligrosamente o que puedan suponer un riesgo para los peatones (figuras colgantes mal sujetadas, por ejemplo)

Normativa europea sobre iluminación

También, cabe mencionar que las luces de Navidad que se coloquen en balcones deben contener el sello CE, que indica el cumplimiento de la normativa europea en términos de seguridad. Por lo tanto, al adquirirlas, habrá que revisar el etiquetado para comprobar que, efectivamente, cuenta con el sello CE para garantizar la seguridad en términos de inflamabilidad del material, ante sobrecargas o el agua de la lluvia.

¿ Qué podemos poner ?

Así las cosas, debemos tener en cuenta que los adornos navideños deben ser seguros para poder colocarse en los balcones de las viviendas. No obstante, además, los propietarios de las viviendas, al vivir en una comunidad de vecinos, deben respetar las normas estipuladas en los estatutos sobre el aspecto del exterior de la fachada.

Cabe recordar que, en cuanto a la iluminación de ventanas y balcones, las comunidades pueden estipular normas estéticas, por lo que habrá que respetar la decisión de la junta. Si no existe una normativa expresa, se puede consultar previamente si hay algún problema en colocar adornos navideños en el balcón o en las zonas comunes del edificio.

Se pueden poner:

- Guirnaldas o adornos que no sobresalgan.

- Mini árboles o plantas decoradas debidamente sujetos

- Figuras que se apoyen en el suelo del balcón.

- Iluminación que cumpla con la normativa.

Pero sobre todo....FELIZ NAVIDAD

DYASE ABOGADOS

Fuente: Fotocasa (Adevinta)

La tarifa plana para autónomos consiste en un pago mensual de 80 euros (más o menos...) durante los primeros 12 meses de actividad y que es prorrogable durante otros 12 meses si se cumplen una serie de requisitos.

A continuación, te contaremos quiénes pueden beneficiarse de esta ayuda durante el segundo año de vida del negocio y cuál es el proceso para solicitarla.

La renovación de la tarifa plana durante el segundo año del negocio está dirigida a aquellos autónomos que no superen el Salario Mínimo Interprofesional (SMI).

Aquí los matices son importantes, porque un autónomo podría superar el SMI durante el primer año y tener derecho a la ampliación de la tarifa plana.

La clave está en el segundo año, durante ese período el autónomo que solicite la ampliación de la ayuda deberá mantenerse por debajo de los 1.134 euros (SMI en 2024).

Además, cabe señalar que algunos colectivos como las personas con discapacidad, las víctimas del terrorismo o las mujeres víctimas de violencia de género, tienen derecho a 24 meses de tarifa plana por defecto, y a solicitar prórrogas durante los siguientes 36 meses siempre y cuando no superen el SMI.

Para poder solicitar la ampliación de la tarifa plana durante un segundo año, debes cumplir tres requisitos.

A diferencia del primer año, que no está sujeto a condiciones económicas, el segundo sí lo está.

Las ganancias anuales, una vez descontados los gastos deducibles, no deben exceder el SMI vigente.

Este requisito debe cumplirse durante los doce meses que dura la prórroga.

Es decir, si en uno de los trimestres superas el SMI, perderás el derecho a la bonificación y se liquidará la diferencia que la Seguridad Social hubiera dejado de ingresar.

De todos modos, si prevés un crecimiento de tus ingresos durante la prórroga de la tarifa plana, podrás renunciar a la bonificación para evitar que la Seguridad Social te reclame la diferencia.

Otros requisito para solicitar la renovación de la tarifa plana es estar al día con la Seguridad Social y con Hacienda.

Las deudas y los impagos con estos organismos públicos impiden disfrutar de esta prórroga.

Si piensas que cumpliendo los requisitos es suficiente para obtener la prórroga de 12 meses... No es así.

En este caso hay que solicitar la renovación siguiendo los cauces previstos.

A continuación, te explicamos cómo ampliar la tarifa plana de autónomos. Es sencillo.

Sigue estos pasos:

1. Accede al portal Importass de la Seguridad Social: necesitarás un método de identificación como Cl@ve Permanente, Cl@ve PIN o certificado digital, aunque también puedes autentificarte por SMS.

Enlace al sitio:

2. Completa el formulario de solicitud: proporciona tus datos personales y fiscales. Declara que tus rendimientos netos no superan el SMI.

3. Envía la solicitud: revisa que toda la información sea correcta antes de enviar. Después, confirma la presentación y guarda el comprobante.

Tras enviar tu solicitud, la Seguridad Social evaluará si cumples con los requisitos establecidos.

Si todo está en orden, recibirás una notificación de aprobación confirmando la extensión de la tarifa plana durante un año más.

Es fundamental que inicies el trámite antes de que finalice el primer año de la tarifa plana.

Si no realizas la solicitud en los plazos establecidos, perderás la bonificación adicional.

Como ves, renovar la tarifa plana para autónomos supone un ahorro considerable y es una buena medida para seguir impulsando tu negocio.

Asegúrate de cumplir con los requisitos y de realizar la solicitud a tiempo para aprovechar este beneficio que ofrece la Seguridad Social a los nuevos emprendedores.

DYASE ABOGADOS

Fuente: Infoautónomos

Tal y como han indicado desde Hacienda, el IVA franquiciado para autónomos no se va a poner en marcha en enero de 2025.

Por ello, actualizamos esta información para confirmar que la negociación para implantar el sistema franquiciado del IVA en España para los autónomos (que les permitiría quedar liberados de declarar este impuesto) sigue paralizada.

Y es que así lo han confirmado desde el Ministerio de Hacienda, añadiendo que todo sigue pendiente de reactivar la negociación, algo que parece que no se va a poner todavía en marcha a inicios de 2025.

PERO, ¿QUÉ ES EL IVA FRANQUICIADO... ?

La Unión Europea obliga a la transposición de la Directiva 2020/285 para enero de 2025, por lo que se iba a aplicar en nuestro país a todos aquellos autónomos que voluntariamente se acogieran al régimen de franquicia del IVA.

En dicho régimen, el límite de facturación quedaría establecido en 85.000 euros anuales.

Así, en caso de no superar dicha cantidad, no habría que realizar la liquidación trimestral del IVA, ni tampoco la anual.

Lo que conlleva a que tampoco se requeriría a los autónomos emitir facturas con IVA.

Con esto, la normativa europea pondría sobre la mesa la posibilidad de que un autónomo con ingresos inferiores a 85.000 euros pudiera elegir entre el actual régimen general del IVA o acogerse al régimen especial de franquicia.

Además, la normativa da capacidad a los Estados para modificar el límite de los 85.000 euros hacia abajo, o cambiarlo por sectores de actividad.

Y el Estado también tendría la capacidad de retirar la franquicia de un autónomo en caso de que:

Pero, aunque en el resto de países de la UE ya está en marcha, en España sigue pendiente de aprobación para que finalmente sea una realidad.

Para entender la situación, aunque el IVA franquiciado para autónomos no se va a poner en marcha en enero de 2025, lo que se prevé para esa fecha es la entrada en vigor de la Directiva europea 2020/285.

Así, si finalmente se pone en marcha esta normativa a inicios de 2025, no afectaría a la gran mayoría de autónomos, sino sólo a aquellos que realizan sus operaciones con otros autónomos que sí estén establecidos en un país europeo con IVA franquiciado.

Por tanto, sólo quedarían exentas de IVA las facturas con proveedores o clientes que se encuentren en países en los que esté en funcionamiento dicho sistema, no en España.

De esta forma, el desarrollo del IVA franquiciado para autónomos en España sigue paralizado y pendiente de la reactivación de la mesa para la reforma fiscal.

Aunque muchos autónomos estáis atentos a dicha implementación, habrá que seguir esperando a posibles avances y que las partes terminen por poner fecha para sentarse conjuntamente, y que puedan llegar los acuerdos necesarios.

DYASE ABOGADOS

Fuente: Infoautónomos