EL EQUIPO DE DYASE ABOGADOS LES DESEA UN FELIZ Y PRÓSPERO AÑO 2025 PLAGADO DE ÉXITOS Y PARABIENES

¡¡ FELIZ AÑO NUEVO !!

EL EQUIPO DE DYASE ABOGADOS LES DESEA UN FELIZ Y PRÓSPERO AÑO 2025 PLAGADO DE ÉXITOS Y PARABIENES

¡¡ FELIZ AÑO NUEVO !!

EL EQUIPO DE DYASE ABOGADOS LES DESEA UNAS FELICES NAVIDADES EN COMPAÑÍA DE SUS SERES QUERIDOS Y EN MEMORIA DE AQUELLOS QUE YA NO PUEDEN ESTAR CON NOSOTROS

¡¡ FELIZ NAVIDAD !!

Estamos de estreno en DYASE.COM, nuestra presencia en internet se ha actualizado, ofreciendo nuevas funcionalidades y una imagen renovada

OPCION DE HACER EL PAGO DE SERVICIOS MEDIANTE BONOS COMPRADOS DESDE LA PAGINA WEB

Ahora, nuestros clientes podrán abonar el importe de los honorarios profesionales de DYASE mediando la adquisición de BONOS desde nuestra página web, facilitándose con ello una forma ágil y versátil, similar a una tienda online.

LANZAMIENTO DE LOS NUEVOS SERVICIOS CORRESPONDIENTES AL SECTOR INMOBILIARIO

VENDEMOS O ALQUILAMOS SU INMUEBLE

Seguimos creciendo, y ahora dentro del abanico de servicios que ofrecemos queda integrada la gestión de compraventa y alquiler de inmuebles.

Acceda a nuestro folleto de lanzamiento pulsando sobre las imágenes:

También se exponen las principales fechas:

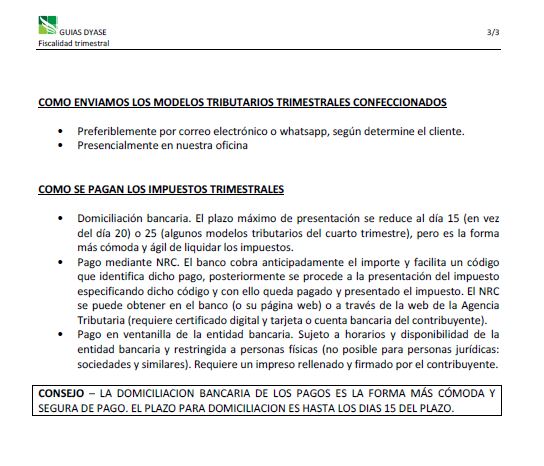

A PARTIR DEL PRÓXIMO 01/01/2025 SE INICIARÁ EL PLAZO PARA LA CONFECCIÓN Y PRESENTACIÓN DE LOS IMPUESTOS TRIMESTRALES CORRESPONDIENTES AL TRIMESTRE FISCAL INDICADO.

YA PUEDEN COMENZAR A ENVIARNOS LA DOCUMENTACIÓN QUE TENGAN A SU DISPOSICIÓN PARA LA CONFECCIÓN DE LOS MODELOS TRIBUTARIOS CORRESPONDIENTES.

HEMOS PREPARADO UNA GUIA PRÁCTICA PARA LA CONFECCIÓN DE LOS IMPUESTOS TRIMESTRALES A LA QUE PUEDE ACCEDER PULSANDO SOBRE EL ENLACE O DESDE LA ZONA DE DESCARGAS DE LA PÁGINA DE CONTACTO DE NUESTRA WEB, TAMBIÉN LA ADJUNTAMOS AQUÍ EN FORMATO GRÁFICO.

GUIA PRACTICA DE IMPUESTOS TRIMESTRALES

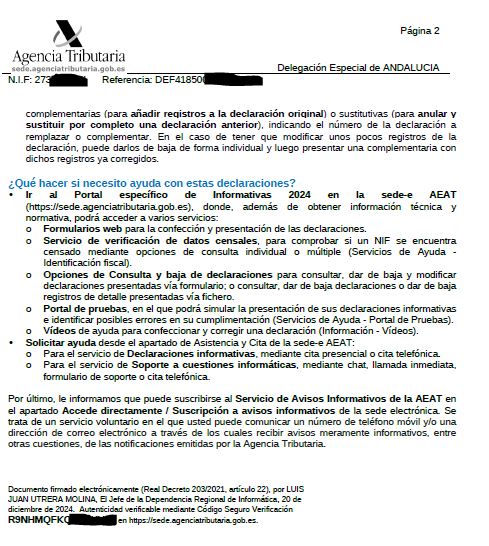

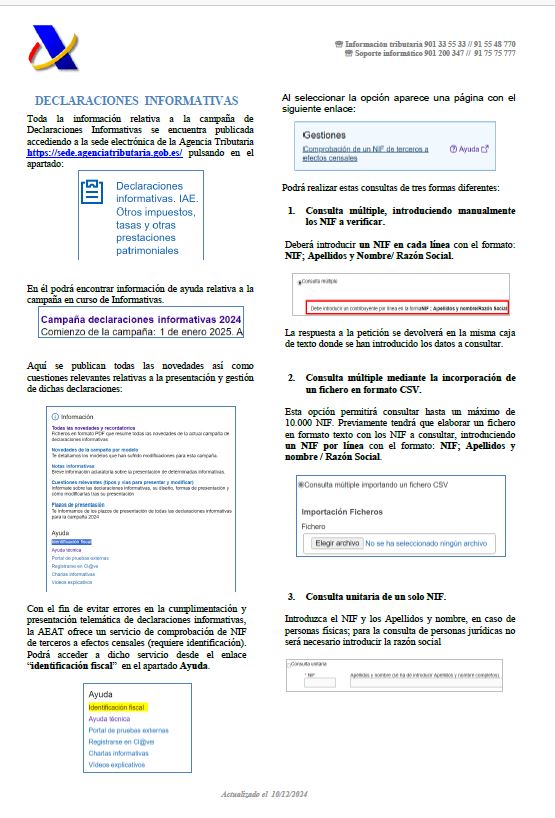

La Agencia Tributaria va a remitir a los contribuyentes censados como empresa una comunicación correspondiente a la campaña de declaraciones informativas del ejercicio 2024.

Esta comunicación (NO NOTIFICACIÓN) no requiere ninguna actuación específica por parte de los receptores de la misma, siendo únicamente una campaña informativa sobre las obligaciones fiscales específicas correspondientes al cuarto trimestre del ejercicio.

Como corresponde, DYASE procederá a la presentación de los citados modelos tributarios informativos respecto de sus clientes, no requiriendo más que la actuación normal correspondiente a este período de presentación de impuestos.

Esta es la comunicación enviada por la Agencia Tributaria:

Equipo DYASE

Es muy importante rellenar este modelo 145 con datos reales y correctos. Un error puede llevar a discrepancias con la Agencia Tributaria y puede acarrear posibles sanciones si el porcentaje aplicado es inferior al que corresponde. Si esta menor retención tiene su origen en datos falsos o erróneos de la declaración modelo 145 la responsabilidad será del trabajador y no de la empresa.

Se puede descargar el modelo 145 pulsando aquí:

Enlace directo al modelo 145:

https://www.dropbox.com/scl/fi/8c18zzuke5musio6j2l0m/mod145_es_es.pdf?rlkey=m4mfvjxetvzvnu3ejm9ud3dtw&st=rwq3lxmj&dl=0

También puede acceder al modelo 145 a través de la zona de "descargas" de la sección "contacto"

¿ Existe alguna limitación a la decoración navideña...?

Cada vez vemos más ventanas y balcones decorados con iluminación o adornos navideños: tiras de luces led, guirnaldas, Papá Noel o Reyes magos colgantes, carteles festivos luminosos… -

Si bien a priori estos elementos puramente decorativos no acostumbran a afectar a la seguridad en el inmueble, lo cierto es que existen algunos límites y regulaciones a tener en cuenta al decorar los balcones de las viviendas ubicadas en edificios colectivos. Vamos a analizar qué dice la Ley de Propiedad Horizontal (LPH) sobre los adornos en balcones y si es necesario solicitar el consenso de la junta de propietarios para poder colocarlos.

Al colocar la decoración navideña (o de cualquier otra índole), se debe respetar lo estipulado en la Ley de Propiedad Horizontal, en las ordenanzas municipales de la localidad en la que se ubique la vivienda y, además, los adornos iluminados deben cumplir con la normativa europea de seguridad eléctrica.

Ley de Propiedad Horizontal (LPH)

El artículo 7.2 de la Ley de Propiedad Horizontal (LPH), «al propietario y al ocupante del piso o local no les está permitido desarrollar en él o en el resto del inmueble actividades prohibidas en los estatutos, que resulten dañosas para la finca o que contravengan las disposiciones generales sobre actividades molestas, insalubres, nocivas, peligrosas o ilícitas».

El balcón, aunque sea un elemento privativo, se encuentra en la fachada del edificio, por lo que los elementos que se coloquen no deben suponer un riesgo para los peatones, para la seguridad del inmueble o generar molestias a los vecinos. Por ejemplo, si las luces son demasiado brillantes y hay una iluminación excesiva o las decoraciones tienen sonidos muy ruidosos y molestos, los vecinos podrían quejarse.

En ese caso, el presidente de la comunidad podría «requerir a quien realice las actividades prohibidas por este apartado la inmediata cesación de las mismas». Por lo tanto, antes de decorar el balcón con ciertos adornos que podrían considerarse molestos, se debería revisar qué dicen los estatutos de la comunidad para comprobar si existen limitaciones y evitar situaciones incómodas.

Ordenanzas Municipales

Por otro lado, además de cumplir con las reglas internas de las comunidad de vecinos o la LPH, muchas ciudades de España también cuentan con normas sobre el aspecto exterior de las fachadas. Si bien es cierto que las ordenanzas municipales no suelen mencionar explícitamente qué decoraciones navideñas están prohibidas, sí pueden establecer normas sobre la decoración de balcones y terrazas que sobresalen peligrosamente o que puedan suponer un riesgo para los peatones (figuras colgantes mal sujetadas, por ejemplo)

Normativa europea sobre iluminación

También, cabe mencionar que las luces de Navidad que se coloquen en balcones deben contener el sello CE, que indica el cumplimiento de la normativa europea en términos de seguridad. Por lo tanto, al adquirirlas, habrá que revisar el etiquetado para comprobar que, efectivamente, cuenta con el sello CE para garantizar la seguridad en términos de inflamabilidad del material, ante sobrecargas o el agua de la lluvia.

¿ Qué podemos poner ?

Así las cosas, debemos tener en cuenta que los adornos navideños deben ser seguros para poder colocarse en los balcones de las viviendas. No obstante, además, los propietarios de las viviendas, al vivir en una comunidad de vecinos, deben respetar las normas estipuladas en los estatutos sobre el aspecto del exterior de la fachada.

Cabe recordar que, en cuanto a la iluminación de ventanas y balcones, las comunidades pueden estipular normas estéticas, por lo que habrá que respetar la decisión de la junta. Si no existe una normativa expresa, se puede consultar previamente si hay algún problema en colocar adornos navideños en el balcón o en las zonas comunes del edificio.

Se pueden poner:

- Guirnaldas o adornos que no sobresalgan.

- Mini árboles o plantas decoradas debidamente sujetos

- Figuras que se apoyen en el suelo del balcón.

- Iluminación que cumpla con la normativa.

Pero sobre todo....FELIZ NAVIDAD

DYASE ABOGADOS

Fuente: Fotocasa (Adevinta)

La tarifa plana para autónomos consiste en un pago mensual de 80 euros (más o menos...) durante los primeros 12 meses de actividad y que es prorrogable durante otros 12 meses si se cumplen una serie de requisitos.

A continuación, te contaremos quiénes pueden beneficiarse de esta ayuda durante el segundo año de vida del negocio y cuál es el proceso para solicitarla.

La renovación de la tarifa plana durante el segundo año del negocio está dirigida a aquellos autónomos que no superen el Salario Mínimo Interprofesional (SMI).

Aquí los matices son importantes, porque un autónomo podría superar el SMI durante el primer año y tener derecho a la ampliación de la tarifa plana.

La clave está en el segundo año, durante ese período el autónomo que solicite la ampliación de la ayuda deberá mantenerse por debajo de los 1.134 euros (SMI en 2024).

Además, cabe señalar que algunos colectivos como las personas con discapacidad, las víctimas del terrorismo o las mujeres víctimas de violencia de género, tienen derecho a 24 meses de tarifa plana por defecto, y a solicitar prórrogas durante los siguientes 36 meses siempre y cuando no superen el SMI.

Para poder solicitar la ampliación de la tarifa plana durante un segundo año, debes cumplir tres requisitos.

A diferencia del primer año, que no está sujeto a condiciones económicas, el segundo sí lo está.

Las ganancias anuales, una vez descontados los gastos deducibles, no deben exceder el SMI vigente.

Este requisito debe cumplirse durante los doce meses que dura la prórroga.

Es decir, si en uno de los trimestres superas el SMI, perderás el derecho a la bonificación y se liquidará la diferencia que la Seguridad Social hubiera dejado de ingresar.

De todos modos, si prevés un crecimiento de tus ingresos durante la prórroga de la tarifa plana, podrás renunciar a la bonificación para evitar que la Seguridad Social te reclame la diferencia.

Otros requisito para solicitar la renovación de la tarifa plana es estar al día con la Seguridad Social y con Hacienda.

Las deudas y los impagos con estos organismos públicos impiden disfrutar de esta prórroga.

Si piensas que cumpliendo los requisitos es suficiente para obtener la prórroga de 12 meses... No es así.

En este caso hay que solicitar la renovación siguiendo los cauces previstos.

A continuación, te explicamos cómo ampliar la tarifa plana de autónomos. Es sencillo.

Sigue estos pasos:

1. Accede al portal Importass de la Seguridad Social: necesitarás un método de identificación como Cl@ve Permanente, Cl@ve PIN o certificado digital, aunque también puedes autentificarte por SMS.

Enlace al sitio:

2. Completa el formulario de solicitud: proporciona tus datos personales y fiscales. Declara que tus rendimientos netos no superan el SMI.

3. Envía la solicitud: revisa que toda la información sea correcta antes de enviar. Después, confirma la presentación y guarda el comprobante.

Tras enviar tu solicitud, la Seguridad Social evaluará si cumples con los requisitos establecidos.

Si todo está en orden, recibirás una notificación de aprobación confirmando la extensión de la tarifa plana durante un año más.

Es fundamental que inicies el trámite antes de que finalice el primer año de la tarifa plana.

Si no realizas la solicitud en los plazos establecidos, perderás la bonificación adicional.

Como ves, renovar la tarifa plana para autónomos supone un ahorro considerable y es una buena medida para seguir impulsando tu negocio.

Asegúrate de cumplir con los requisitos y de realizar la solicitud a tiempo para aprovechar este beneficio que ofrece la Seguridad Social a los nuevos emprendedores.

DYASE ABOGADOS

Fuente: Infoautónomos

Tal y como han indicado desde Hacienda, el IVA franquiciado para autónomos no se va a poner en marcha en enero de 2025.

Por ello, actualizamos esta información para confirmar que la negociación para implantar el sistema franquiciado del IVA en España para los autónomos (que les permitiría quedar liberados de declarar este impuesto) sigue paralizada.

Y es que así lo han confirmado desde el Ministerio de Hacienda, añadiendo que todo sigue pendiente de reactivar la negociación, algo que parece que no se va a poner todavía en marcha a inicios de 2025.

PERO, ¿QUÉ ES EL IVA FRANQUICIADO... ?

La Unión Europea obliga a la transposición de la Directiva 2020/285 para enero de 2025, por lo que se iba a aplicar en nuestro país a todos aquellos autónomos que voluntariamente se acogieran al régimen de franquicia del IVA.

En dicho régimen, el límite de facturación quedaría establecido en 85.000 euros anuales.

Así, en caso de no superar dicha cantidad, no habría que realizar la liquidación trimestral del IVA, ni tampoco la anual.

Lo que conlleva a que tampoco se requeriría a los autónomos emitir facturas con IVA.

Con esto, la normativa europea pondría sobre la mesa la posibilidad de que un autónomo con ingresos inferiores a 85.000 euros pudiera elegir entre el actual régimen general del IVA o acogerse al régimen especial de franquicia.

Además, la normativa da capacidad a los Estados para modificar el límite de los 85.000 euros hacia abajo, o cambiarlo por sectores de actividad.

Y el Estado también tendría la capacidad de retirar la franquicia de un autónomo en caso de que:

Pero, aunque en el resto de países de la UE ya está en marcha, en España sigue pendiente de aprobación para que finalmente sea una realidad.

Para entender la situación, aunque el IVA franquiciado para autónomos no se va a poner en marcha en enero de 2025, lo que se prevé para esa fecha es la entrada en vigor de la Directiva europea 2020/285.

Así, si finalmente se pone en marcha esta normativa a inicios de 2025, no afectaría a la gran mayoría de autónomos, sino sólo a aquellos que realizan sus operaciones con otros autónomos que sí estén establecidos en un país europeo con IVA franquiciado.

Por tanto, sólo quedarían exentas de IVA las facturas con proveedores o clientes que se encuentren en países en los que esté en funcionamiento dicho sistema, no en España.

De esta forma, el desarrollo del IVA franquiciado para autónomos en España sigue paralizado y pendiente de la reactivación de la mesa para la reforma fiscal.

Aunque muchos autónomos estáis atentos a dicha implementación, habrá que seguir esperando a posibles avances y que las partes terminen por poner fecha para sentarse conjuntamente, y que puedan llegar los acuerdos necesarios.

DYASE ABOGADOS

Fuente: Infoautónomos

Se trata de una nueva edición del Plan de Choque contra el fraude en la contratación a tiempo parcial, el correspondiente a 2024, al igual que hace unos días se lanzó también la campaña similar que afecta a los abusos en contratos temporales y fijos discontinuos.

En este tipo de campañas, la Inspección dice que envía cartas a las empresas donde detecta presuntos fraudes (realmente envía cartas a todas las empresas que tienen contratos temporales), gracias al cruce masivo de datos. Trabajo da un plazo a las compañías para regularizar los contratos. Si la empresa ignora el aviso “informativo” o no convence en sus explicaciones que puedan ser exigidas, la Inspección de Trabajo actuaría para comprobar que se cumple la normativa laboral.

La carta tipo enviada a las empresas es esta:

El envío de esta carta no implica ninguna actuación por parte de la empresa, salvo la de tener, ahora más que nunca, actualizado el control horario de los trabajadores, sobre todo, el de aquellos que están contratados a tiempo parcial, puesto que es más que posible que la inspección de trabajo requiera dicho control horario.

Obviamente, es una llamada de atención para los casos de fraude en la contratación (trabajadores que trabajan más horas realmente de las especificadas en su contrato a tiempo parcial), dando la oportunidad de "regularizar" la situación (ingresando las cuotas de la seguridad social adicionales que pudieran corresponder) y evitar "males mayores".

Recordamos que en la zona de contacto de nuestra web puede descargarse una hoja de control horario:

Este final de 2024 y el arranque de 2025 viene cargado con muchas e importantes noticias para los autónomos, siendo la más importante el proceso de regularización de sus cuotas a la Seguridad Social.

Este procedimiento, que se extenderá hasta abril de 2025, tiene como objetivo ajustar las cotizaciones pagadas en 2023 en función de los rendimientos reales declarados (los que figuran en la declaración de renta).

De este modo, muchos trabajadores por cuenta propia estarán implicados en este proceso, que va a ser bastante exhaustivo y minucioso, y, sobre todo novedoso, pues va a ser la primera vez que se va a efectuar este procedimiento, por lo que se previene que van a surgir muchas lagunas, dudas, controversias, etc.

Ante la importancia y complejidad del procedimiento, desde la Seguridad Social han solicitado paciencia y flexibilidad, ya que va a requerir una gran cantidad de trabajo.

Por eso, hay que estar atento a las notificaciones y plazos, especialmente si vas a querer hacer ajustes en tu cotización para mantener futuras prestaciones.

Para ello hemos elaborado este artículo, que tiene como objetivo manteneros informados sobre todo el proceso.

Estas son las principales claves y fechas más importantes que debes tener en cuenta.

Como sabes, tras la reforma del Régimen Especial de Trabajadores Autónomos (RETA), las cotizaciones de los autónomos ahora se basan en sus ingresos reales en lugar de una base de cotización fija.

Esto supone que, si un autónomo ha pagado más o menos de lo que le correspondía según sus ingresos en 2023, la Seguridad Social deberá devolver el exceso o reclamar el déficit.

Con este nuevo procedimiento se pretende asegurar que todos los autónomos contribuyan de manera justa al sistema, basándose en sus ingresos reales, y ajustar sus cotizaciones de manera más precisa en el futuro.

Según lo establecido hasta el momento, la regularización de cuotas se va a desarrollar entre noviembre de 2024 y abril de 2025.

Para ello, la Seguridad Social, en coordinación con la Agencia Tributaria, será la encargada de enviar las notificaciones correspondientes.

El proceso se llevará a cabo en distintas fases, dependiendo del tipo de autónomo y de su situación de cotización.

Vamos a repasar el calendario previsto:

La primera fase del proceso comienza en noviembre de 2024, según ha informado la Tesorería General de la Seguridad Social, cuando se empiece a enviar notificaciones. Este primer plazo va con atraso y se prevé que se inicie a primeros de diciembre.

Se recibirá la información sobre los rendimientos netos declarados por los autónomos en 2023.

Aunque en esta etapa inicial no se indicará si el resultado es a pagar o a devolver, podrás calcularlo comparando tus ingresos con la base de cotización que usaste en 2023.

En esta etapa la Seguridad Social notificará a aquellos autónomos que a 31 de diciembre de 2022 tenían una base de cotización superior a sus rendimientos netos de 2023.

En estos casos, tendrán derecho a una devolución, pero también podrán optar por renunciar a ella para mantener una base de cotización más alta y, con ello, sus prestaciones futuras.

Esta posibilidad está diseñada para los que prefieren seguir cotizando en un nivel superior para mantener sus beneficios de jubilación y otras prestaciones sociales.

Ya en diciembre de 2024, la Seguridad Social enviará notificaciones a los autónomos que cotizaron correctamente según sus ingresos reales en 2023.

Si te encuentras en esta situación el proceso terminará aquí, ya que no tendrás que pagar ni recibir devoluciones.

A principios de 2025, la Seguridad Social iniciará la devolución de oficio a aquellos autónomos que en 2023 cotizaron por una base superior a la que les correspondía según sus ingresos.

Estas devoluciones se realizarán automáticamente, sin necesidad de que los autónomos las tengan que solicitar.

La última fase del proceso tendrá lugar entre marzo y abril de 2025.

En este periodo, se notificará a los autónomos que cotizaron por debajo de sus ingresos reales, solicitándoles que paguen la diferencia.

Esto incluye a aquellos cuya base de cotización fue inferior al tramo que les correspondía según sus rendimientos netos de 2023.

Si recibes esta notificación, tendrás un mes para realizar el pago correspondiente o solicitar un aplazamiento.

En definitiva, este proceso de regularización de las cuotas de los autónomos para el periodo 2024-2025 pretende ajustar las cotizaciones al nuevo sistema basado en los ingresos reales.

TRES NOTAS IMPORTANTES:

1. Para acceder a las notificaciones hay que tener certificado digital.

2. Sobre notificaciones y certificado digital tenemos dos artículos en nuestro sitio web:

- Notificaciones: https://dyase.blogspot.com/2022/10/nueva-funcionalidad-de-nuestra-web.html

- Obtener un certificado: https://dyase.blogspot.com/2024/07/necesitas-un-certificado-digital-para-ya.html

3. Nuevo portal de la seguridad social, en el que hay una sección especial para este procedimiento:

https://portal.seg-social.gob.es/wps/portal/importass/importass

No podemos dar enlaces concretos pues en el momento de confección de este artículo...el portal está caído...

Equipo DYASE ABOGADOS

Fuente: infoautónomos

Informamos que la Seguridad Social está revisando las cotizaciones correspondientes a las mensualidades de ENERO y FEBRERO de 2024, por lo que, en caso de que como resultado de dicha revisión suponga una diferencia respecto de lo cotizado e ingresado en su momento, se generará un boletín de cotización adicional, el cual remitiremos a nuestros clientes.

El pago de las diferencias se paga utilizando el boletín emitido por la Seguridad Social (que remitiremos) siguiendo las instrucciones que constan en el mismo, teniéndose en cuenta que el pago no podrá hacerse mediante domiciliación bancaria. Con el envío del documento de pago indicaremos el plazo de pago correspondiente -->>> 29/11/2024

Esta revisión ha venido motivada porque las bases de cotización correspondientes al año 2024 fueron publicadas el día 28/03/2024 (si, casi tres meses después del inicio del año, dicho día 28 fue Jueves Santo), pero con efecto retroactivo, provocando con ello que ahora se tenga que efectuar el proceso de revisión que informamos.